[재무회계] 수익

by 펭협

2021년 CPA 기출문제

문제 18번

문제 20번

2020년 CPA 기출문제

문제 19번

문제 20번

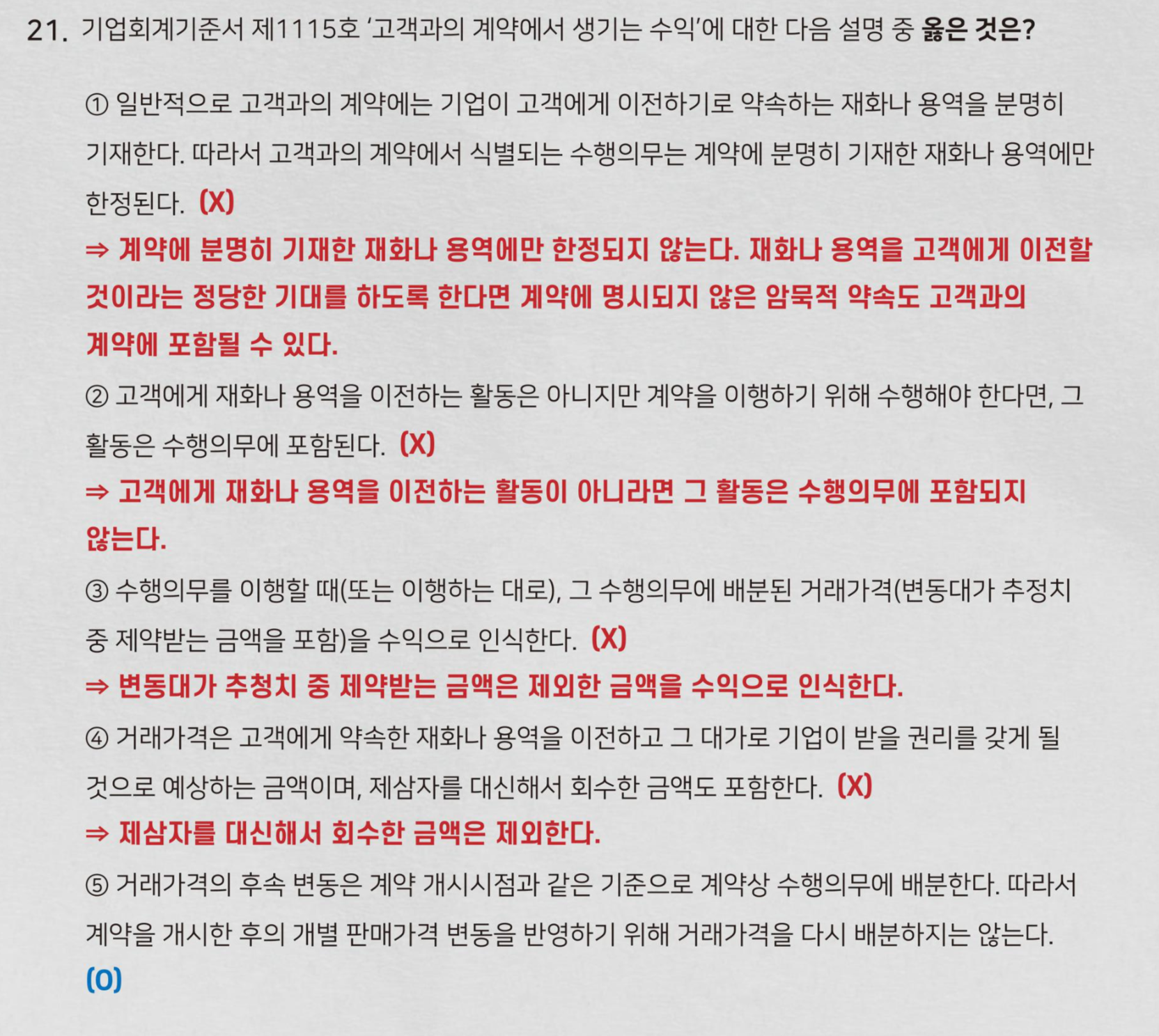

문제 21번

2019년 CPA 기출문제

문제 21번

문제 22번

문제 23번

2018년 CPA 기출문제

문제 02번

2. 기업회계기준서 제1115호 ‘고객과의 계약에서 생기는 수익’에 대한 다음 설명 중 옳지 않은 것은?

① 계약이란 둘 이상의 당사자 사이에 집행 가능한 권리와 의무가 생기게 하는 합의이다. (O)

② 하나의 계약은 고객에게 재화나 용역을 이전하는 여러 약속을 포함하며, 그 재화나 용역들이 구별된다면 약속은 수행의무이고 별도로 회계처리한다. (O)

③ 거래가격은 고객이 지급하는 고정된 금액을 의미하며, 변동대가는 포함하지 않는다. (X)

⇒ 고객과의 계약에서 약속한 대가는 고정금액, 변동금액 또는 둘 다를 포함할 수 있다.

④ 거래가격은 일반적으로 계약에서 약속한 각 구별되는 재화나 용역의 상대적 개별 판매가격을 기준으로 배분한다. (O)

⑤ 기업이 약속한 재화나 용역을 고객에게 이전하여 수행의무를 이행할 때(또는 기간에 걸쳐 이행하는 대로) 수익을 인식한다. (O)

문제 03번

3. 상기 거래에 대한 다음 설명 중 옳은 것은? 단, 유의적인 금융요소는 고려하지 않는다.

① 매주의 청소용역이 구별되므로, ㈜대한은 청소용역을 복수의 수행의무로 회계처리할 수 있다. (X)

⇒ 계약변경 전 매주의 청소용역은 실질적으로 같으므로 단일의 수행의무로 회계처리한다.

② 계약변경일에 ㈜대한이 제공할 나머지 용역은 구별되지 않는다. (X)

⇒ 계약변경일에 (주)대한이 제공할 나머지 용역은 다른 약속과 별도로 식별가능하고, 고객이 그 자체에서 효익을 얻을 수 있으므로 구별될 수 있다.

③ 계약변경일에 ㈜대한이 나머지 대가로 지급받을 금액은 제공할 용역의 개별 판매가격을 반영하고 있다. (X)

⇒ 나머지 대가로 지급받을 금액인 ₩1,560,000(=₩540,000+₩1,020,000)은 개별 판매가격의 적절한 추정치인 ₩1,620,000에 미달한다. 따라서 나머지 대가로 지급받을 금액은 제공할 용역의 개별 판매가격을 반영하고 있지 않다.

④ ㈜대한은 동 계약변경을 기존 계약의 일부인 것처럼 회계처리하여야 한다. (X)

⇒ 원래 계약을 종료하고 새로운 계약이 체결된 것처럼 회계처리한다. 따라서 ₩1,560,000을 3년간 안분한 금액인 ₩520,000을 매년 수익으로 인식한다.

⑤ ㈜대한이 20x2년에 인식해야 할 수익은 ₩520,000이다. (O)

⇒ ₩1,560,000을 3년간 안분한 금액인 ₩520,000을 매년 수익으로 인식한다.

문제 04번

4. 상기 미인도청구약정에 관한 다음 설명 중 옳지 않은 것은?

① ㈜대한이 계약상 식별해야 하는 수행의무는 두 가지이다. (X)

⇒ 수행의무는 3가지이다(특수프린터, 예비부품, 보관용역)

② 특수프린터에 대한 통제는 ㈜민국이 물리적으로 점유하는 때인 20x2년 12월 31일에 ㈜민국에게 이전된다. (O)

③ ㈜대한은 예비부품에 대한 통제를 ㈜민국에게 이전한 20x2년 12월 31일에 예비부품 판매수익을 인식한다. (O)

④ ㈜대한이 예비부품을 물리적으로 점유하고 있더라도 ㈜민국은 예비부품을 통제할 수 있다. (O)

⑤ ㈜대한은 계약상 지급조건에 유의적인 금융요소가 포함되어 있는지를 고려해야 한다. (O)

'재무회계 기출문제 > [회계사 1차] 객관식 기출문제' 카테고리의 다른 글

| [재무회계] 건설계약 (0) | 2021.05.30 |

|---|---|

| [재무회계] 재고자산 (0) | 2021.05.30 |

| [재무회계] 공정가치 측정과 현재가치 평가 (0) | 2021.05.27 |

| [재무회계] 개념체계 (0) | 2021.05.27 |

| [고급회계] 파생상품 (0) | 2021.05.18 |

블로그의 정보

펭귄협동조합

펭협