[퇴직소득세] 직장공제회 초과반환금, 소기업·소상공인 공제부금(노란우산공제)

by 펭협반응형

1. 직장공제회 초과반환금

(1) 소득구분

분리과세대상 이자소득

(2) 과세대상

1999년 1월 1일 이후 가입자부터 과세

🖍 1998년 말 이전 가입자는 과세하지 않음

(3) 계산구조

초과반환금에서 40%를 공제하고(2010년 이전분은 50%, 이전·이후분이 함께 있는 경우 월수로 안분하여 공제) 다시 납입연수공제를 차감한 금액을 과세표준으로 함, 산출세액은 연분연승법을 적용하여 계산

🖍 납입연수공제는 퇴직소득의 근속연수에 따른 공제와 같음(실제 시험에서 표가 주어짐, 1년 미만은 1년으로 봄)

🖍 분할지급시 그 기간동안 발생한 반환금 추가이익에 초과반환금에 대한 평균세율을 곱한 금액만큼 추가로 과세함

2. 소기업·소상공인 공제부금(노란우산공제)

2016년 1월 1일 이후 공제가입자는 일정액을 한도로 소득공제하고 법정사유로 수령시 퇴직소득으로 과세하고 기타 사유로 수령시 기타소득으로 과세

| 구분 | 2015년 12월 31일 이전 공제가입자 | 2015년 1월 1일 이후 공제가입자 |

| 납입시 | 연 3M 한도로 소득공제 | 일정액 한도로 소득공제 |

| 법정사유로 수령시 | 이자소득= 환급금 - 납부액(소득공제 불문) | 퇴직소득 = 환급금 - 소득공제받지 못한 금액 |

| 기타 사유로 수령시 | 기타소득 = 환급금 - 소득공제받지 못한 금액 | 기타소득 = 환급금 - 소득공제받지 못한 금액 |

📝 법정사유

- 사업이 망하거나

- 공제 가입자가 사망하거나

- 법인 대표자로서 총급여자 70M 이하인 가입자가 대표자 지위 상실하거나

- 만 60세 이상 불입월수 120개월 이상인 자의 지급청구

- 천재지변 발생 또는 해외이주 또는 공제가입자의 3월 이상 입원치료나 요양이 필요한 상황

- 중소기업중앙회의 해산

📝 소득공제하는 일정액(2016.1.1. 이후 공제가입자)

4천만원 이하는 5M, 1억원 이하는 3M, 1억원 초과는 2M

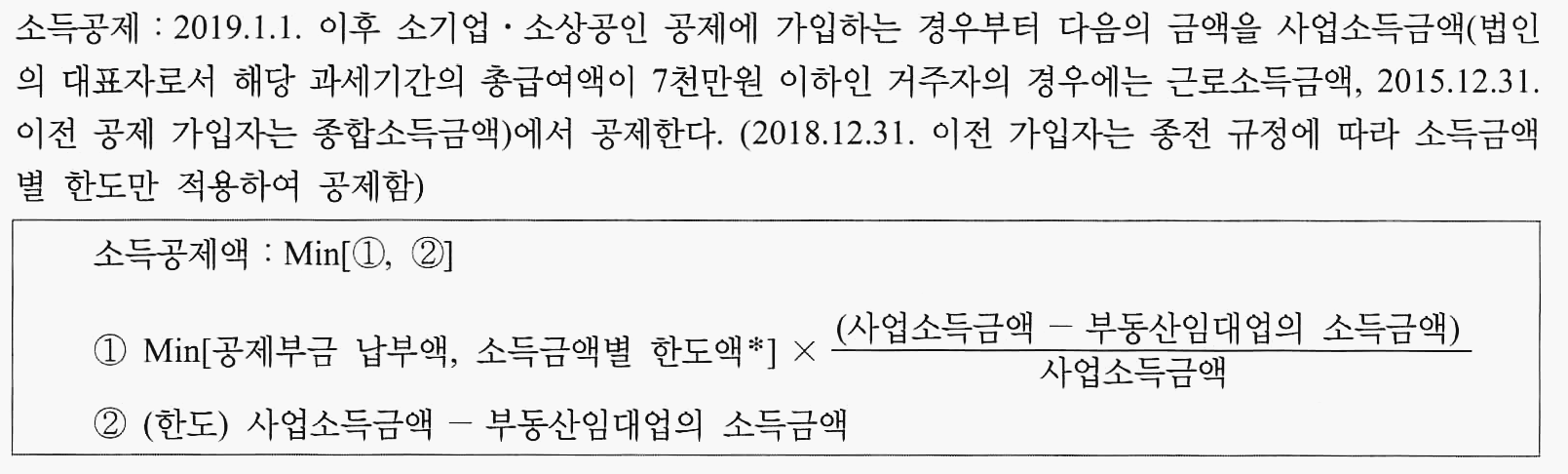

📝 2019년 이후 공제가입자의 한도

🖍 근속연수 계산시 1년 미만의 기간은 1년으로 봄(공통사항)

반응형

'세무회계 이론 > 소득세법' 카테고리의 다른 글

| [양도소득세] 양도소득세 계산 특례, 국외자산 양도소득세, 국외전출세 (0) | 2021.08.06 |

|---|---|

| [양도소득세] 범위, 비과세, 취득시기 및 양도시기, 계산구조 (0) | 2021.07.29 |

| [퇴직소득세] 범위, 임원 퇴직소득 한도, 계산구조, 수입시기, 과세방법 (0) | 2021.07.29 |

| [소득금액 계산 및 세액계산 특례] 소득금액 및 세액 계산 특례 (0) | 2021.07.28 |

| [근로소득, 연금소득 및 기타소득] 종교인소득 (0) | 2021.07.28 |

블로그의 정보

펭귄협동조합

펭협